Como se desarrolló en el artículo Análisis de las variables que determinan la cuantía en una hipoteca inversa, la hipoteca inversa es un producto financiero y asegurador con una hipoteca que recae sobre la vivienda habitual del contratante, donde la elección de la modalidad del producto, las características del contratante y el valor del inmueble en propiedad influirán tanto en la deuda final como en la cuantía. Estas cuantías pueden oscilar entre los 150 euros y los 2.800 euros al mes.

Los precios de la cuantía dependerán de variables como la edad, el sexo, el valor de tasación de la vivienda, el tipo de interés y la temporalidad de la hipoteca inversa, entre otros. Cuanto mayor edad del contratante y mayor valor del inmueble, mayor será la renta a percibir, tanto en modalidad vitalicia, temporal o pago único. Asimismo, el valor del inmueble depende en gran medida de la localización de éste, siendo Madrid, Barcelona y San Sebastián las capitales más rentables.

La cuantía mensual percibida por el contratante dependerá de diversas variables mencionadas en artículos anteriores. A su vez, el valor del inmueble dependerá de su localización geográfica, donde el metro cuadrado tendrá un precio diferente en función de la capital en la que se encuentre:

De esta manera, capitales como Madrid, Barcelona y San Sebastián son mucho más rentables al tener viviendas con el precio medio por metro cuadrado superior a 3.000 euros en comparación con otras capitales como Lugo donde el precio medio por metro cuadrado se encuentra alrededor de 1.050 euros.

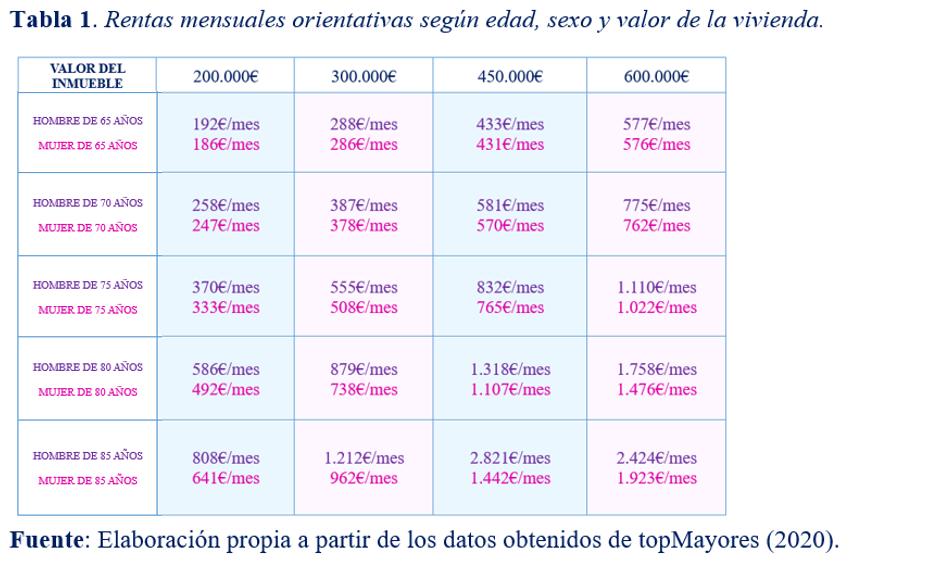

Si atendemos a variables como el sexo, la edad y el valor del inmueble se puede ver que las rentas vitalicias que se ofrecen en el mercado se incrementan cuanta mayor edad tenga el contratante y mayor sea el valor del inmueble. En las rentas temporales este importe será algo mayor.

Estas rentas son orientativas. La cuantía mensual tendrá distinto importe dependiendo de las características del cliente (la fecha exacta de nacimiento del titular de la vivienda y el sexo), de las características del inmueble (ubicación de la vivienda, estado de conservación, valor real del mercado, etc.), de las características de la entidad y de las variables económicas del mercado (tipos de interés, índices de revalorización de las viviendas, etc.).

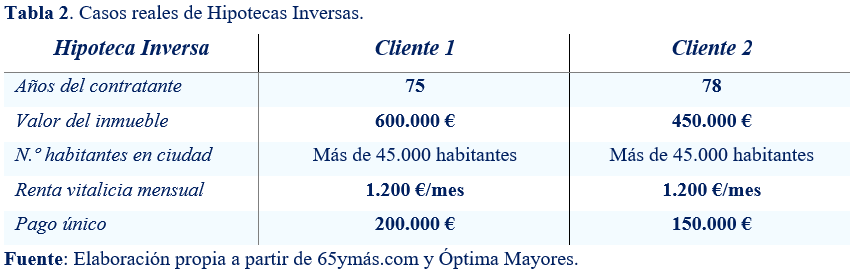

Para ver detalladamente casos reales, se va a tomar como ejemplo dos clientes que contratan una hipoteca inversa en una de las consultoras actuariales y de asesoría independiente especializada en este tipo de productos en España:

En este caso, por las condiciones de la entidad, la renta vitalicia mensual que ambos clientes perciben es la misma en caso de elegir la modalidad de renta mensual vitalicia. No obstante, si alguno de los clientes quiere contratar la modalidad de pago único el importe será distinto por el valor de tasación de sus viviendas.

Como se puede ver, tanto en la Tabla 1 como en la Tabla 2, la horquilla de precios es bastante amplia y esto depende de diversas variables. Por estos motivos, es necesario tener muy en cuenta diferentes factores en el momento de elegir qué tipo de contrato se quiere y las condiciones en el momento de la contratación, como son los tipos de interés, la edad del contratante, el valor de la vivienda, las comisiones iniciales, entre otros.

No obstante, si los contratantes tienen dudas acerca de cómo funcionan este tipo de productos y los riesgos que conllevan, lo más aconsejable es consultar especialistas que se dedican a este tipo de instrumentos y valorar así todas las posibles situaciones en las que se pueden encontrar los contratantes del producto y sus herederos.

* Todos los datos mostrados en este artículo se obtienen en las siguientes páginas web relacionadas con las hipotecas inversas: 65ymas.com , sendasenior.com y optimamayores.com