El 56,5% de las empresas de seguros no ofrecen un servicio diferencial al colectivo sénior: conclusiones del informe de Fundación Mutualidad para conciliar oferta y demanda del sector.

¿Está respondiendo el sector seguro a las nuevas demandas del colectivo sénior?, ¿interpretan bien las aseguradoras las preocupaciones del grupo de edad de 55 a 64 años?, ¿qué objeciones ponen los séniors a la contratación de un seguro de salud? A estas y otras preguntas clave trata de dar respuesta el informe promovido por Fundación Mutualidad para conciliar las expectativas y demandas de los asegurados más veteranos con la oferta de aseguramiento.

Gap de protección entre la oferta y demanda aseguradora para el colectivo sénior, un estudio de campo realizado por los expertos de ICEA en colaboración con Fundación Mutualidad, explora hacia dónde se debe transformar la oferta aseguradora para impactar en un colectivo en plena transformación socioeconómica y crecimiento, como el de los ciudadanos de 55 años o más.

En esta quinta y última entrega del análisis de este ambicioso estudio presentado en 2023, empezamos por abordar si hay sintonía o desencuentro entre las preocupaciones manifestadas por el colectivo sénior en el estudio de campo realizado, y la percepción del sector seguro.

Las enfermedades y/o problemas relacionados con la salud, pérdida del empleo y el futuro de los hijos son los puntos de coincidencia entre las demandas del grupo de 55 a 64 años y la oferta aseguradora. Sin embargo, los potenciales clientes anteponen la salud a la previsión económica, siendo esta última la que encabeza el ranking de preocupaciones en el análisis de la entidad aseguradora. También destaca que la soledad es un tema que inquieta más de lo valorado por las compañías.

En este grupo de edad, hay sintonía en el nivel de preocupación en temas como los problemas de salud, afrontar una coyuntura económica desfavorable o la disminución de los ingresos como efecto de la jubilación. El punto que refleja mayor distancia en las valoraciones de una y otras parte es entrar en una fase de dependencia: mientras el sector seguro tiene puesto un gran foco, la sitúa como la segunda preocupación en su ranking, los séniors de 65 a 74 años la ubican en la séptima posición.

La enfermedad y los problemas de salud ocupan en ambas clasificaciones la preocupación número uno. Las divergencias vuelven a aparecer en la valoración de la independencia (segunda posición para las aseguradoras frente a la quinta de los consultados entre 75 y 84 años) o el fallecimiento (tercera posición en el ranking de las aseguradoras frente a la octava del colectivo). Sin embargo, el futuro de los hijos preocupa más a estos séniors de lo esperado por el sector seguro.

Al analizar el grupo sénior más veterano, la coincidencia es mayor: enfermedades y problemas de salud como primera preocupación y fallecimiento como segunda. Le siguen la soledad y no ser independiente y, una vez más, el sector seguro no muestra en su verdadero nivel de preocupación el futuro de sus hijos.

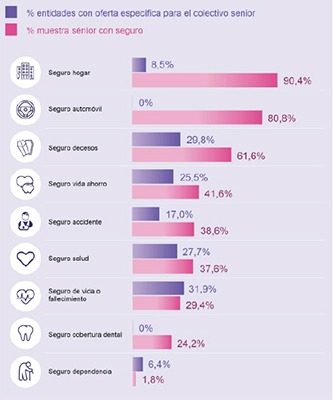

Nueve de cada diez personas de 55 años o más tienen contratado un seguro de vivienda, sin embargo, tan solo el 8,5% del sector ofrece un seguro adaptado a esta franja de edad. En el caso del seguro de automóvil, el segundo más contratado en esta franja de edad, más de ocho de cada diez séniors firmó una póliza, pero ninguna compañía ofrece un servicio diferencial.

Otros seguros, como el de vida o fallecimiento o el de salud, ofrecen una mayor adaptación a las demandas específicas del sénior, como se aprecia en la siguiente ilustración que analiza uno a uno los diferentes sectores.

El estudio de Fundación Mutualidad analiza a partir de aquí las razones para la no contratación de un seguro en los principales ramos, ofreciendo una información de gran valor hasta ahora desconocida por el sector.

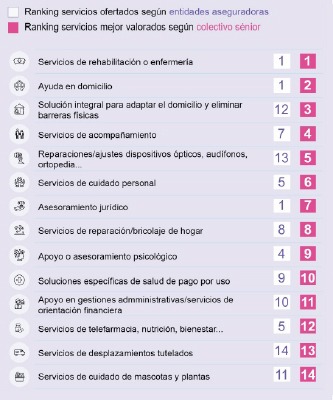

¿Cómo conciliar oferta y demanda? El estudio aporta aquí uno de sus puntos de mayor valor al indicar que son las sesiones de rehabilitación y/o enfermería y la ayuda a domicilio dos de las demandas más apreciadas por el cliente sénior. En ambos casos, se trata de dos demandas bien monitorizadas por el sector.

Lo que no siempre ocurre. Es el caso de intereses muy generalizados poco escuchados por el sector. Dos ejemplos son la solución integral para adaptar el domicilio y eliminar barreras físicas y la reparación/ajustes de dispositivos ópticos, audífonos y ortopedia.

El siguiente cuadro resume algunas de las medidas que las entidades aseguradoras pueden tomar para adaptar su catálogo de coberturas a las demandas del sénior.

Nota: 1 indica el más valorado por los séniors o más presente en la oferta aseguradora y 14 el menos valorado por los séniors o menos presente en la oferta de las compañías.

En este capítulo final, se fotografía la situación actual para la adaptación del trato al cliente sénior por parte del sector. Y las principales conclusiones son:

El informe concluye con un tema espinoso: los límites a la contratación de un seguro motivados por la edad.