Resumen del trabajo enviado por María Martínez Torrero, Máster en Ciencias Actuariales y Financieras (UC3M)

La preocupación por el futuro de las pensiones es uno de los temas que más importa actualmente entre la sociedad española. La incertidumbre provoca una pérdida de confianza en el Sistema Público de pensiones, lo que conlleva que muchos españoles busquen otras formas de complementar sus pensiones futuras y así obtener más liquidez con productos financieros-actuariales como la hipoteca inversa.

A esta preocupación se le añaden diversos factores como: las altas tasas de desempleo, la incorporación tardía de los jóvenes al mercado laboral, el aumento progresivo de la longevidad, el descenso considerable de la natalidad y el aumento de tasas de consumo respecto a las tasas de ahorro.

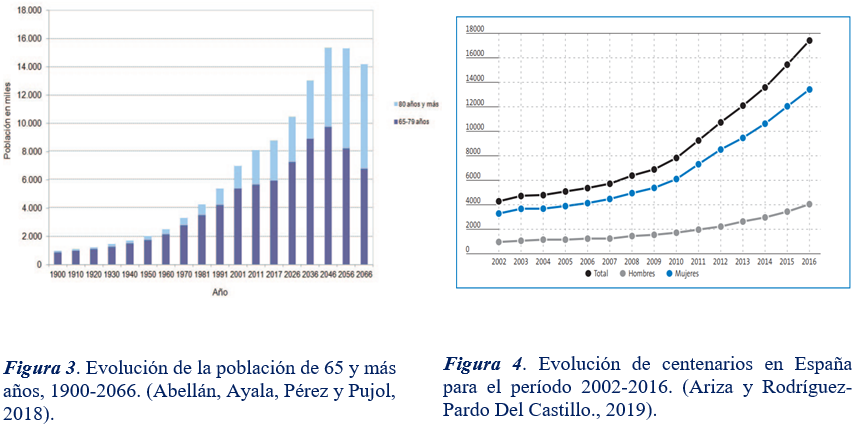

En los últimos años, el sistema de Previsión Social Público español se enfrenta a riesgos significativos como son la natalidad y el envejecimiento de la población. La demografía de España presenta claramente una pirámide de población invertida en 2019 agudizándose más para 2066 según predicciones.

Uno de los sectores más afectados por el sistema de pensiones es la población mayor de 65 años. Según predicciones realizadas con datos reales aportados por el INE, se confirma que la población será cada vez más longeva (Figura 3). Asimismo, el número de personas mayores de 100 años será cada vez mayor en España (Figura 4).

Además, existe cierta relación entre envejecimiento, enfermedad, discapacidad y dependencia. Según estudios recientes como el realizado por la Red Europea de Envejecimiento titulado “Cuidados de larga duración en Europa en el horizonte de 2030”, en España se duplicarán las personas dependientes en una década. En cuanto a la discapacidad, numerosos estudios afirman que la probabilidad de que esto ocurra es mayor en personas de edad avanzada.

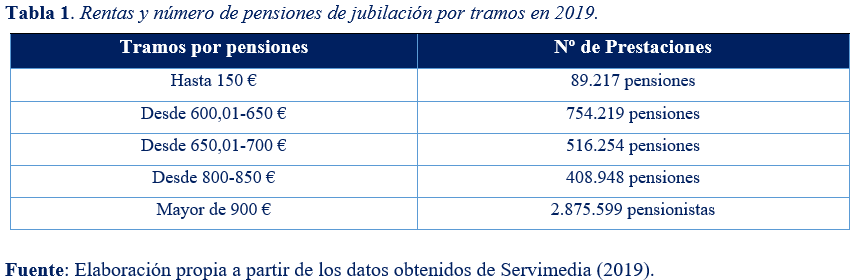

En cuanto a las rentas, alrededor de 90.000 jubilados tienen pensiones inferiores a 150 euros. Además, el porcentaje de pensiones por jubilación en España, inferiores al Salario Mínimo Interprofesional (SMI), es del 52 % siendo éste de 900 euros.

Asimismo, según informes actualizados del CSIC, la pobreza entre personas mayores de 65 años alcanza el 14,8 % de la población. Además, alrededor del 89,6 % de los españoles que son mayores de 65 años tienen al menos una vivienda en propiedad.

Todos estos datos confirman que este sector de la población no puede casi ni subsistir con las rentas que les proporciona el Estado. Además, el sistema de previsión empresarial y privado español no está lo suficientemente desarrollado como para complementar a la pensión pública. Por estos motivos, es necesario otras alternativas que permitan obtener liquidez a través de bienes inmuebles como son las hipotecas inversas.

La hipoteca inversa es un tipo de producto financiero y asegurador, importado de Reino Unido, que permite tanto a discapacitados y /o dependientes como a personas de edad avanzada, hacer líquido el valor de la vivienda habitual, al dejarla como garantía sin perder la propiedad.

Hasta la muerte del propietario o final del préstamo, la deuda no dejará de acumularse. Cuando esto ocurra, los herederos podrán vender la propiedad, contratar una hipoteca o pagar la deuda. Todo ello, hace que pueda ser un producto perfecto para su comercialización en España, siempre que el tratamiento fiscal, la mentalidad española y la cultura de la herencia, propicie su desarrollo.

Existen diversas modalidades de hipotecas inversas, pero las más comercializadas son las temporales y vitalicias. La renta percibida por el cliente dependerá de la edad, el sexo y el valor de tasación del inmueble.

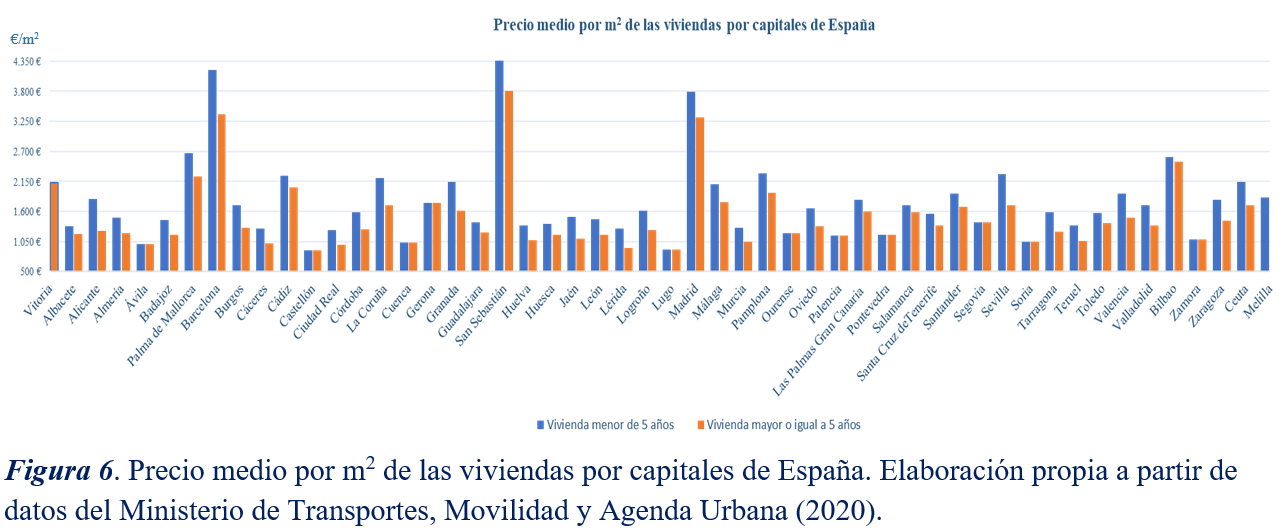

La tasación del inmueble dependerá de los metros cuadrados de la vivienda, de la antigüedad y de la ciudad en la que se encuentre, siendo Madrid, Barcelona y San Sebastián las ciudades más rentables por metro cuadrado:

No obstante, existen riesgos para el cliente y la entidad, además de cierta desconfianza por crisis surgidas en los últimos años, que han debilitado tanto al sector inmobiliario y financiero, y que no han permitido un buen desarrollo del producto durante estos últimos años en España.

Por estos motivos, es necesario que organismos reguladores tengan en cuenta los aspectos anteriores y mitiguen los riesgos que afecten tanto al cliente como a las entidades. Así, se podrá comercializar con mayor fuerza estos productos y paliar los graves problemas actuales existentes en España: el estado del Sistema Público de Pensiones y la futura crisis económica originada por la pandemia Covid-19.