El cambio climático es una realidad de tal envergadura que la respuesta que debe ofrecer la sociedad no puede ser unilateral. Más bien al contrario, tanto las iniciativas de la Unión Europea como las nacionales, cuyo último ejemplo es el Libro verde sobre las finanzas sostenibles en España[1] publicado por el Ministerio de Economía, Comercio y Empresa en noviembre de 2024, inciden en que es imprescindible la acción coordinada de: los gobiernos impulsando políticas públicas; las industrias productivas transitando el modelo productivo hacia una economía descarbonizada y más respetuosa con nuestro planeta; y las instituciones financieras como inversores facilitadores de esa adaptación y mitigación del cambio climático. Es el equilibrio de la actuación coordinada de ese triángulo virtuoso lo que puede propiciar una transición ordenada que permita ir asimilando los impactos tanto desde el punto de vista macroeconómico como microeconómico.

Entre las entidades financieras, las entidades aseguradoras son un actor clave de la actividad que hemos empezado a conocer comúnmente como “finanzas sostenibles”, en su triple acepción de promover un impacto positivo en los ámbitos medioambiental, social y de buena gobernanza. En este artículo nos vamos a centrar en el papel de las entidades aseguradoras como agentes de gran influencia en la adaptación de la sociedad al cambio climático.

Uno de los principales impactos del cambio climático es el incremento de la frecuencia y la intensidad de los eventos climáticos extremos como inundaciones, vientos huracanados, lluvias torrenciales, granizo… El sector asegurador cumple una función social esencial que es proteger a las personas, a las empresas y sus patrimonios frente a estos riesgos de catástrofes naturales.

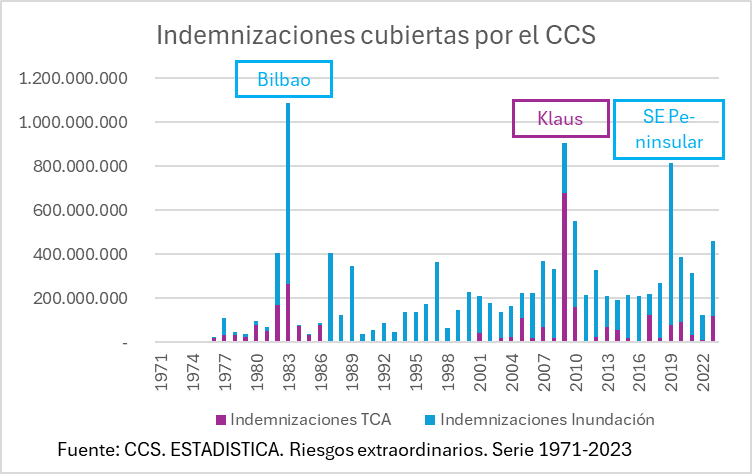

Una forma de apreciar la intensificación de este tipo de eventos asegurados en España es observar el progresivo incremento de las indemnizaciones cubiertas por el Consorcio de Compensación de Seguros por las causas de inundación y tempestad ciclónica atípica[2] (TCA):

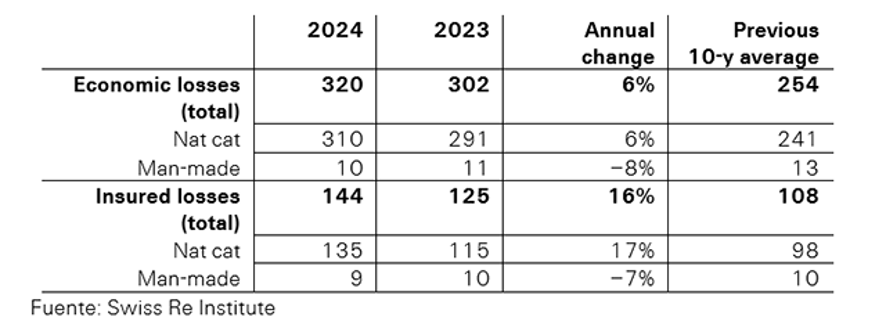

No obstante, no todos los daños producidos por tales eventos estuvieron asegurados. La diferencia entre los daños soportados por la sociedad y los que estuvieron asegurados y fueron indemnizados es la denominada “brecha de protección”. A nivel mundial la reaseguradora Swiss Re ha cuantificado esta brecha en 2024 en 175 mil millones de dólares americanos (un 56%), además lo que es también llamativo es que la estimación de pérdidas económicas por catástrofes naturales en 2024 es un 29% superior a la media de los diez años anteriores, lo cual es un signo más de que la siniestralidad por causas naturales tiene una senda creciente.

Para Europa, este gap de protección se monitoriza anualmente, entre otros, por EIOPA (la Autoridad Europea de Seguros y Pensiones Ocupacionales). Gracias a la existencia en España de una institución como el Consorcio de Compensación de Seguros, en nuestro país se cifra en 2023 en un 25%, muy por debajo de la media comunitaria.

Considerando los datos anteriores, el papel del sector asegurador como instrumento de protección frente a las pérdidas económicas derivadas de los riesgos climáticos es clave para reducir la vulnerabilidad que genera el riesgo creciente de las catástrofes climáticas. Ciertamente el hecho de contratar un seguro no mitiga el cambio climático, pero es un instrumento imprescindible para facilitar la adaptación al cambio climático.

Posiblemente uno de los sectores más expuestos a los riesgos climáticos es el agrícola. En España para dar una respuesta coordinada a las necesidades de protección de las producciones agropecuarias contamos con el sistema de seguros agrarios combinados. Metafóricamente podríamos decir que se trata de una orquesta gestionada por Agroseguro, entidad gestora del pool que aglutina la capacidad aseguradora privada puesta en común para ofrecer cobertura aseguradora a más de cien líneas (coberturas) de diferentes cultivos, que colabora con el Ministerio de Agricultura, Pesca y Alimentación a través de ENESA (la Entidad Estatal de Seguros Agrarios) y las Conserjerías de agricultura de las comunidades autónomas (que participan de la cobertura de los riesgos subvencionando un parte de la prima), con el Consorcio de Compensación de Seguros y otros reaseguradores como instrumentos de protección de segundo nivel como reaseguradores del sistema. Dejando aparte los accidentes y enfermedades o epizootias que pueden sufrir las explotaciones pecuarias, los principales riesgos que cubren los seguros agrarios son la sequía (riesgo que provoca el mayor volumen de indemnizaciones) y otros riesgos climáticos como la helada, las lluvias torrenciales, o el granizo, los cuales pueden impactar negativamente en los cultivos especialmente cuando les afectan en determinadas etapas de su desarrollo.

Habiendo llegado a la conclusión de que el papel del sector asegurador puede ser clave para impulsar la adaptación al cambio climático, es clara la necesidad de que el legislador fije, para evitar el greenwashing, qué características debe cumplir un contrato de seguro para que pueda formalmente calificarse como que contribuya el cambio climático. Precisamente esa es la finalidad del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020 relativo al establecimiento de un marco para facilitar las inversiones sostenibles, que comúnmente llamamos el Reglamento de Taxonomía de nivel 1. Esta norma comunitaria tiene una doble finalidad:

Con relación a la primera finalidad, los requisitos para conocer tanto si un seguro permite la adaptación al cambio climático como si además no perjudica ningún otro de los objetivos climáticos (mitigación del cambio climático; uso sostenible y protección de los recursos hídricos y marinos; transición hacia una economía circular; prevención y control de la contaminación; protección y recuperación de la biodiversidad y los ecosistemas.) se han desarrollado en el Reglamento o Delegado (UE) 2021/2139 de la Comisión[3]. Estos son los seguros “taxonómicamente” verdes, es decir, a sensu contrario, los seguros que no cumplen todos estos requisitos no están alineados con la taxonomía y por tanto las primas que generan no pueden divulgarse como tales (si cumplen algunos de los requisitos pero no todos, podrían divulgarse como seguros “elegibles”, es decir, que no se ajustan totalmente a la taxonomía).

¿Qué tiene que cumplir un seguro para estar alineado con la taxonomía, es decir, para que podamos decir que contribuye a la adaptación al cambio climático? Vamos a ver a continuación que para ello deben cumplirse tres tipos de requisitos: por un lado, relativos a qué riesgos se cubren; en segundo lugar, a cómo se cubren, cómo se calculan las primas o se diseña la cobertura; y en tercer lugar, a que no se perjudique alguno de los otros objetivos ambientales. Lo explicamos a continuación:

En primer lugar, en cuanto al ámbito de aplicación, el legislador ha considerado que solamente algunos de los seguros de no vida pueden contribuir a la adaptación al cambio climático. Esto quiere decir que, por ejemplo, un seguro de vida que contemple en su tarificación el impacto en la mortalidad de los golpes de calor y que impulse medidas de prevención frente a estos eventos no podría considerarse un seguro que contribuye a la adaptación al cambio climático. En este sentido, sólo podrán considerarse los seguros que se refieran a la suscripción de riesgos climáticos y que correspondan a los siguientes ramos:

Adicionalmente, en el diseño de las coberturas deberán observarse los requisitos siguientes:

Por último, en tercer lugar, para que un seguro pueda considerarse que se ajusta a la taxonomía ambiental de adaptación al cambio climático es necesario que no cause un perjuicio significativo en alguno de los otros objetivos climáticos. En concreto esto significa que no debe perjudicar la mitigación del cambio climático y en consecuencia, aunque cumpla todos los requisitos anteriores, no se considerará un seguro lineado con la taxonomía si asegura la extracción, el almacenamiento, el transporte o la fabricación de combustibles fósiles ni los vehículos, bienes u otros activos destinados a esos fines.

Visto todo lo anterior, y admitiendo la enorme complejidad que afronta el legislador en esta materia, hay retos sin resolver para el sector asegurador cuando se enfrenta a esta regulación como incentivo a que su actividad facilite la transición a una economía descarbonizada:

El sector asegurador juega un doble papel como inversor institucional con relación a las inversiones sostenibles. Por un lado, como institución que revela su compromiso con la sostenibilidad a través de su propia actividad inversora y por tanto financiadora de proyectos sostenibles que contribuyan a una sociedad descarbonizada. Este compromiso debe además ser divulgado progresivamente cada vez con más profusión de desglose a partir de 2022 a todas las partes interesadas en el estado de información no financiera. La información a proporcionar irá incrementando su nivel de detalle hasta 2026 de acuerdo con los ratios de desglose del activo del balance conforme exige el Reglamento Delegado (UE) 2021/2178 de la Comisión[4], otro de los reglamentos de desarrollo del anteriormente mencionado Reglamento de Taxonomía de nivel 1. El reto que enfrentan las entidades financieras, y en particular las aseguradoras, para llevar a cabo esta divulgación de información es doble:

En segundo lugar, las entidades aseguradoras de vida ahorro, al fabricar productos de seguro para su clientes deben tener en consideración sus preferencias de sostenibilidad sobre los productos de seguro, lo cual implica la elección de un cliente o cliente potencial de integrar o no en su inversión (alguno o varios de los siguientes elementos):

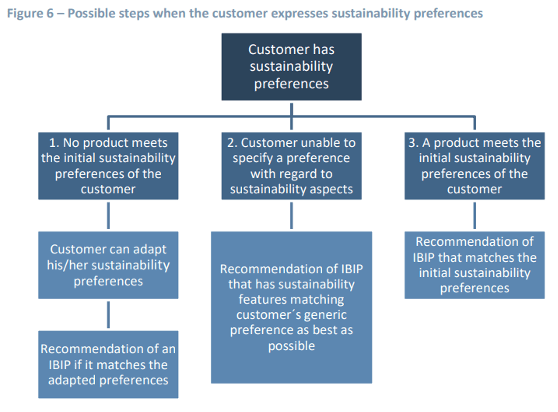

Estos factores de sostenibilidad y preferencias de sostenibilidad de los clientes deben ser tenidos en cuenta tanto por el fabricante del producto como por su distribuidor a lo largo de todo el ciclo de vida del mismo. En este sentido, la norma comunitaria sobre asesoramiento en la distribución de seguros indica que en aquellos casos en que un cliente no tenga preferencias de sostenibilidad, debe ser tratado como “neutral”, es decir, que se le podrían ofrecer productos sostenibles como recomendación que cumpla con sus preferencias, siempre que también cumpla con los restantes requisitos expresados por el cliente (fundamentalmente nivel de aversión al riesgo, capacidad para soportar pérdidas, conocimientos y experiencia en ese tipo de producto, horizonte temporal de la inversión). Sin embargo, en aquellos casos en que los clientes sí tengan preferencias de sostenibilidad, estas deben respetarse no pudiendo recomendarse al cliente la adquisición de un producto que no las satisfaga, a menos que dicho cliente module tales preferencias de forma que sí se cumplan. Así lo expresa gráficamente EIOPA en sus Directrices sobre la integración de las preferencias de sostenibilidad en el análisis de idoneidad (asesoramiento):

No podemos terminar este artículo sin hacer una referencia, aunque sea breve, a la integración de los riesgos de sostenibilidad en el sistema de gestión de riesgos de las entidades aseguradoras, considerando los riesgos de sostenibilidad en su sentido amplio (medioambientales, sociales y de gobernanza).

Las entidades aseguradoras, como especialistas en la gestión de riesgos deben incorporar todos ellos (incluidos los de sostenibilidad) en sus políticas, particularmente: en la de gestión de riesgos, en la de remuneraciones y en la de inversiones, para tener en cuenta la identificación, detección y gestión de los riesgos de sostenibilidad en las inversiones así como considerar los riesgos de sostenibilidad en el principio de persona prudente.

Adicionalmente, dos de las funciones fundamentales del sistema de gobierno de las entidades, como son la función de gestión de riesgos y la función actuarial también deben prestar atención especial a los riesgos de sostenibilidad.

El cambio climático es una alteración del riesgo asegurado y por tanto tiene un impacto evidente en el comportamiento de la siniestralidad. Podríamos decir que esta manifestación es el efecto más evidente. No obstante, junto a ello y también como consecuencia de la transición a una economía descarbonizada se pueden identificar muchos otros efectos, algunos de ellos con impacto negativo, como el mencionado incremento de ciertas siniestralidades, y otros con positivos, como en desarrollo de la demanda de ciertas coberturas. Para hacer un compendio de cómo afectan en el medio plazo a las entidades aseguradoras es imprescindible incorporar los riesgos de sostenibilidad en el ORSA (siglas en inglés por las que conocemos la Autoevaluación de riesgos y solvencia que deben hacer todas las entidades aseguradoras anualmente y aprobar en sus consejos de administración). El ORSA consiste en la proyección de los recursos propios de la entidad conforme a las previsiones de negocio de su plan estratégico para verificar si en un horizonte temporal mínimo de 3 años la entidad sigue disponiendo de recursos propios suficientes.

Para la incorporación de los riesgos de sostenibilidad en el ORSA en primer lugar se deben identificar todos los riesgos físicos y de transición que pueden afectar a la entidad, para de ellos seleccionar los que realmente sean materiales. Son esos riesgos materiales seleccionados los que se deben incluir en las proyecciones del ORSA para poder cuantificar su impacto. Una de las principales dificultades de este ejercicio es la convivencia en el mismo análisis de dos horizontes temporales muy diferentes: por un lado, el cambio climático tiene un horizonte de medio/largo plazo, y por otro lado el plan de negocio de la aseguradora tendrá un horizonte mínimo de 3 años y como mucho podría alcanzar a 5 años. Una posible solución a esta circunstancia es elaborar matrices de probabilidad/impacto a diferentes horizontes temporales con las cuales poder identificar los riesgos climáticos que sean materiales y así poder traducirlos en posibles impactos negativos que permitan medir eventuales necesidades de recursos propios.

La última reflexión que en materia de gestión de riesgos de sostenibilidad están haciendo los reguladores es analizar si los riesgos de sostenibilidad están adecuadamente reflejados en la fórmula estándar que permite calcular el requerimiento de recursos propios de solvencia a las entidades aseguradoras en la Unión Europea. Para ello EIOPA lanzó a final de 2023 una consulta pública sobre el tratamiento prudencial de los riesgos de sostenibilidad tanto en la gestión de activos como en la actividad de suscripción de las entidades aseguradoras. Las conclusiones de esta consulta se han publicado en noviembre de 2024 y podrían resumirse del siguiente modo:

En las páginas anteriores hemos visto en primer lugar la necesidad de que el sector asegurador facilite la cobertura de los riesgos climáticos y cubrir el gap de protección que originan las catástrofes naturales. El reto de crear coberturas asequibles es un necesidad imperiosa.

En ese sentido, que las coberturas creadas puedan ser calificadas como que se ajustan a la Taxonomía medioambiental, como instrumento que facilita la adaptación al cambio climático es una tarea compleja y que supone un segundo reto.

El papel del sector asegurador como inversor institucional y como canalizador del ahorro de sus clientes hacia productos sostenibles es una necesidad que impulsa y facilita tanto las obligaciones de divulgación de las entidades como la posibilidad de ofrecer inversiones sostenibles a clientes sin preferencias de sostenibilidad, o que pueden modular tales preferencias. El cumplimiento de todas las obligaciones de reporting y la buena conducta en la comercialización son también un reto.

El sector asegurador, como especialista en la gestión de riesgos, también debe considerar el riesgo climático tanto en sus políticas, en las funciones del sistema de gobierno y en el ORSA. Hay evidencias que demuestran que ciertas inversiones sostenibles requerirían una menor carga de capital, aunque aún no se ha modificado la norma que lo regula. La incorporación de los riesgos climáticos en el corazón de la gestión aseguradora es el cuarto reto.

[1] https://portal.mineco.gob.es/RecursosNoticia/mineco/prensa/noticias/2024/241126%20Libro%20Verde%20Finanzas%20Sostenibles%20-%20Consejo%20de%20Ministros.pdf

[2] Este tipo de tempestad se define el en artículo 2.1.e) del Reglamento de riesgos extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de febrero, y puede revestir alguna de las siguientes modalidades:

1.º Ciclones violentos de carácter tropical, identificados por la concurrencia y simultaneidad de velocidades de viento superiores a 96 kilómetros por hora, y precipitaciones de intensidad superior a 40 litros de agua por metro cuadrado y hora.

2.º Borrascas frías intensas con advección de aire ártico identificadas por la concurrencia y simultaneidad de velocidades de viento mayores de 84 kilómetros por hora, con temperaturas potenciales que, referidas a la presión al nivel del mar en el punto costero más próximo, sean inferiores a 6 ºC bajo cero.

3.º Tornados, definidos como borrascas extratropicales de origen ciclónico.

4.º Vientos extraordinarios, definidos como aquellos que presenten rachas que superen los 120 km por hora. Se entenderá por racha el mayor valor de la velocidad del viento, sostenida durante un intervalo de tres segundos.

[3] Reglamento o Delegado (UE) 2021/2139 de la Comisión, de 4 de junio de 2021, por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo y por el que se establecen los criterios técnicos de selección para determinar las condiciones en las que se considera que una actividad económica contribuye de forma sustancial a la mitigación del cambio climático o a la adaptación al mismo, y para determinar si esa actividad económica no causa un perjuicio significativo a ninguno de los demás objetivos ambientales

[4] Reglamento Delegado (UE) 2021/2178 de la Comisión, de 6 de julio de 2021, por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información.

[5] Son las siglas en inglés por las que se conocer el Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros.