Segunda fase en la hoja de ruta para el reencuentro del sector seguros con una sociedad que ha visto incrementar su longevidad como nunca antes. En esta nueva entrega se analiza la evolución entre las demandas aseguradoras de los mayores de 55 años y la oferta de servicios de la póliza de seguros, con tendencias como los servicios transversales en los diferentes ramos (por ejemplo, la atención psicológica), o llevar la asistencia a residencias y colivings.

Fundación Mutualidad Abogacía ha analizado en colaboración con la asociación del sector seguro ICEA, el Gap de protección entre la oferta y demanda aseguradora para el colectivo sénior. Tras la fotografía fija que retrató en la primera entrega a la nueva persona mayor en la España del siglo XXI, en esta segunda realizamos una nueva instantánea para ver qué está ofreciendo el sector asegurador hoy, y atender las demandas del colectivo.

Oferta aseguradora vs sénior

No hay mejor forma de aprender que preguntando. Razón por la que los autores de este estudio decidieron hacer una encuesta entre 47 entidades del sector, que representan a cerca del 70% del volumen de primas del mercado español en el pasado ejercicio de 2022.

El resultado de este sondeo fue “mostrar cuáles considera el sector asegurador que son las prioridades del colectivo sénior, cuál es la oferta aseguradora actual y cómo pretenden modificarla para adaptarla a las necesidades de dicho colectivo”.

Una demanda estratégica

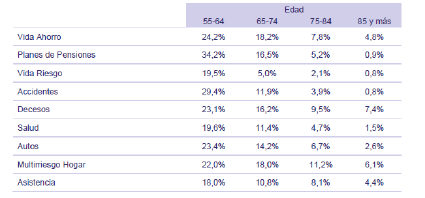

“Nada personal, solo negocios”, dice el claim publicitario de la revista Forbes. No hace falta explicar nada más, para entender la importancia que para el sector seguros tiene conocer las expectativas del grupo de usuarios de mayor crecimiento en su negocio. El estudio confirma que su importancia es estratégica: en especial en los ramos de vida ahorro, planes de pensiones, decesos y multirriesgo hogar, donde su perfil está presente en más del 50% de los asegurados, como se ve en el siguiente cuadro.

Porcentaje de clientes por tramo de edad

Fuente: ICEA

Cómo es la relación con el colectivo sénior

Este peso específico y creciente del cliente de la silver economy en el sector seguros motiva decisiones como:

Resulta igualmente interesante destacar en esta relación con el asegurado de mayor edad, que el 70% de las empresas cuente con personal especializado para tratar con el sénior. Otras medidas que consideran son especial ayuda a la dependencia, contemplada por el 30% de las consultadas, o que el 25% ofrezca una documentación adaptada.

Otro de los puntos reveladores en este análisis es saber a partir de qué edad el sector asegurador considera la utilización de los canales digitales como una barrera de acceso a sus servicios. Y aquí el límite se establece cumplidos los 75 años, cuando más del 90% de las empresas considera la digital como una “importante barrera” para la contratación de sus servicios. En el tramo de 65 a 74 años representa un problema para 39,1% de los consultados, y entre los 55 y 64 años, apenas para el 6,5%.

Límites de edad

Un punto de especial interés a la hora de conocer el modelo de relación, es saber si la edad del asegurado limita de algún modo la contratación de productos. A este respecto, nueve de cada diez niegan establecer cualquier tipo de limitación.

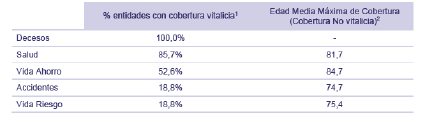

Con todo, el análisis de datos de los ramos analizados, fija los de salud, vida riesgo y accidentes los más estrictos en cuestiones de edad, con una limitación próxima a los 65 años.

Por el contrario, para los ramos de vida ahorro y decesos, el límite de edad es de 70 años, y de 75 en el de dependencia.

En cuanto a la edad máxima para ofrecer la cobertura contratada, también se dan diferentes situaciones: en los ramos de vida riesgo y accidentes ronda los 75 años; en salud y vida ahorro, los 80 años, y en decesos es vitalicia.

Limitaciones relacionadas con la edad del asegurado: edad media máxima

(1) Porcentaje de entidades de la muestra que no establecen límites de edad en la cobertura.

(2) Edad media máxima de cobertura calculando solo las entidades que sí presenta limitaciones de edad

Fuente: ICEA

Qué motiva al sénior la contratación del seguro

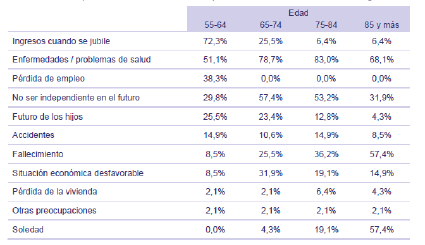

Sin duda, uno de los apartados del estudio más revelador es este que analiza las principales razones por las que el mayor de 55 años acude a los servicios de aseguramiento. Aquí se establecen diferencias entre los benjamines del grupo –entre 55 y 64 años– para los que su mayor preocupación es garantizar los ingresos durante la jubilación. Para el grupo de 65 años +, la salud es la principal razón.

Preocupaciones del colectivo sénior que motivan la contratación de un seguro

Fuente: Icea

Auge de los servicios complementarios

La segunda gran línea de estudio de la encuesta apuntó a la oferta de producto. El objetivo principal es conocer si el sector asegurador considera que algunos de los ramos y/o coberturas son de especial interés para la persona mayor.

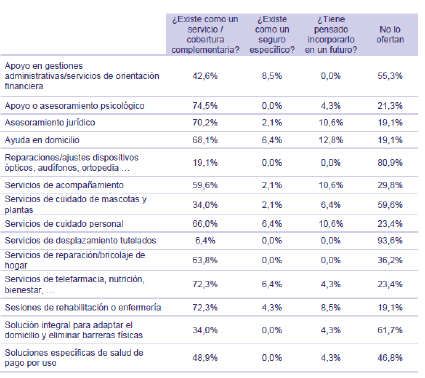

Para empezar, se preguntó sobre un listado de servicios, para conocer “si está configurado como un seguro específico en su entidad o es una cobertura complementaria en algún producto asegurador”. Como principal conclusión, los autores identifican la tendencia de avanzar hacia un seguro con coberturas más amplias: “Que pueda satisfacer otras necesidades además de las propias de cada seguro”.

En la práctica se trata de una fórmula de personalización del producto, con tendencias claras como el asesoramiento psicológico y jurídico, los servicios de telefarmacia, nutrición, bienestar o la rehabilitación y/o enfermería.

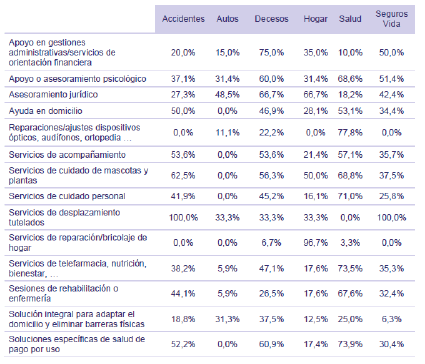

Servicios ofertados por entidades aseguradoras

Fuente Icea:

En esta segunda tabla es posible observar, cómo el mercado asegurador asimila la tendencia de enriquecer sus ramos con servicios complementarios transversales.

Ramos en los que se incluyen los servicios como cobertura complementaria

Fuente: Icea

Otro de las tendencias que se observa, es la necesidad de que las coberturas ofrecidas por las aseguradoras lleguen ahí donde el colectivo sénior lo necesita. En la actualidad, los emplazamientos donde se ofertan estas coberturas son:

La estrategia en residencias

Por tanto, el reto para atender una población más longeva se sustancia en la ampliación de las coberturas, pero también en llegar ahí donde la persona mayor está. A este respecto:

Análisis por tramos

Finaliza el análisis de la oferta del seguro analizando ramo a ramo sus condiciones de cara al cliente sénior.

Salud

El principal impedimento para la contratación de este seguro por parte de la persona mayor es la falta de recursos económicos, en opinión del sector.

Pese a todo, el sector sigue en su proceso de acercamiento con el colectivo para lo que el 85,7% diseña una nueva gama de servicios; el 60,7% amplía o modifica las coberturas de los existentes; y el 42,9% modifica los tramos de edad establecidos con límites de aseguramiento.

Si atendemos a las primas, el 53,6% del sector las amplía en algunos productos conforme aumenta la edad del asegurado, y el 46,4% restante las sube en toda su oferta.

Vida Ahorro

Desconfianza y desconocimiento del propio servicio ofrecido, son para las entidades los principales impedimentos del sénior para contratar pólizas de Vida Ahorro, si bien en el tramo de 65 a 74 años también se identifica falta de recursos económicos.

Para incentivar la contratación, el sector idea el lanzamiento de nuevos productos mejor adaptados al ciclo de vida del cliente. Estas adaptaciones incluyen medidas como una menor duración temporal para atraer al cliente más veterano; asesoramiento para ayudar en la gestión de los ahorros con inversiones más diversificadas o la búsqueda de ventajas fiscales; y la formación de su fuerza de ventas en el cliente sénior.

Vida Riesgo

En cuánto a la oferta de Vida Riesgo, la falta de recursos económicos es el principal impedimento para su contratación entre los séniors de 55 a 64 años. En el caso de los grupos de más edad, los potenciales clientes señalan la negación de aseguramiento, precisamente por su edad.

Para hacer frente al aumento del colectivo sénior en el conjunto de la sociedad, las compañías optan por ampliar o modificar las coberturas de los seguros ya existentes (lo hace el 48,6% de las entidades). El 43,2% además diseña una nueva gama de servicios específicos, y el 40,5% modifica los tramos de edad establecidos como límite para el aseguramiento.

Hogar

El último ramo analizado por el estudio de Fundación Mutualidad Abogacía e ICEA es el de hogar. Como principales impedimentos para su contratación, el sector debe vencer la desconfianza en el tramo de edad comprendido entre los 55 y 64 años, a partir de los 75 años la principal barrera es económica.

Para incentivar su contratación, seis de cada diez compañías trabajan en ampliar o modificar las coberturas de los seguros existentes. Ya de forma más residual, el 29% del sector asegura no tomar ninguna medida correctora, y el 22,6% crea una nueva gama de seguros específicos.

Todas ellas son medidas con las que el grueso del sector seguros sale al encuentro del colectivo sénior, consciente de que solo desde la atención a sus peculiaridades será merecedor de su confianza.