Desde 2010 los gastos de la Seguridad Social superan a los ingresos. El Círculo de Empresarios conmina a tomar medidas para sostener el sistema de pensiones, algunas de ellas suponen un cambio radical al estatus quo. Es el caso del establecimiento de un rango de jubilación entre los 68 y 72 años sujeto a determinados incentivos para retrasar la decisión. Sin duda estás y otras medidas animan un debate, que nadie puede tachar de gratuito.

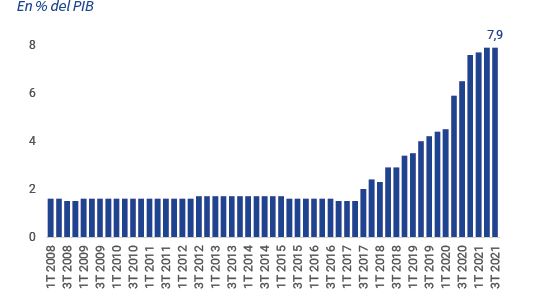

La voz de alarma se lleva oyendo desde 2010, cuando el balance económico de la Seguridad Social entró en fase deficitaria. Desde entonces, unos gastos por encima de los ingresos han ido endeudando el sistema, que en el tercer trimestre de 2021 alcanzó el 7,9% del PIB. Y cada vez son más las voces que reclaman una reforma en profundidad.

Para Manuel Pérez-Sala, presidente del Círculo de Empresarios, retrasar la edad de jubilación “no es un asunto de opinión, es un asunto de matemáticas”. Así lo expresó durante la presentación del informe Una reforma inaplazable de nuestro sistema de pensiones, un documento de trabajo que afirma: “Resulta imprescindible y urgente, transformar el sistema con visión de largo plazo para asegurar su sostenibilidad, equilibrio, eficiencia y respeto de la solidaridad intergeneracional”.

Sin embargo, resulta fácil anticipar que una reforma del calado que el sistema de pensiones parece necesitar, no resultará popular. Y este coste electoral es el que podría justificar la inacción política de los últimos años en un tema que todos califican de urgente. De ahí que en la hoja de ruta trazada por Círculo de Empresarios, se marque como paso previo “un pacto político de espectro mayoritario que anteponga los intereses generales a los partidistas o electorales”.

El 6 de abril de 1995, el Congreso de los Diputados aprobaba con un amplio consenso la reforma del Sistema de la Seguridad Social. La confianza intergeneracional era uno de los tres principios básicos del conocido como Pacto de Toledo. En su esencia, el sistema apostaba porque las contribuciones de los trabajadores en ejercicio de profesión pagarán las pensiones de los jubilados, en una sucesión de responsabilidades que finalmente ha colisionado con la realidad demográfica española.

Los otros dos principios inspiracionales del Pacto de Toledo, la contributividad y la equidad, tampoco parecen haber sido garantizados. En el balance de situación del informe, se señala que “habrá personas que hayan cotizado más a lo largo de su carrera laboral y puedan acabar recibiendo pensiones iguales o incluso menores que otras que hayan cotizado menos”.

La última reforma ambiciosa de 2013 no consiguió revertir el proceso de deterioro. Pese a que incluyó medidas importantes como el retraso de la edad de jubilación y el incremento del período de cálculo de la base reguladora, no acabó con los peligros que socavan los cimientos del actual sistema, que en Círculo de Empresarios resumen en cuatro:

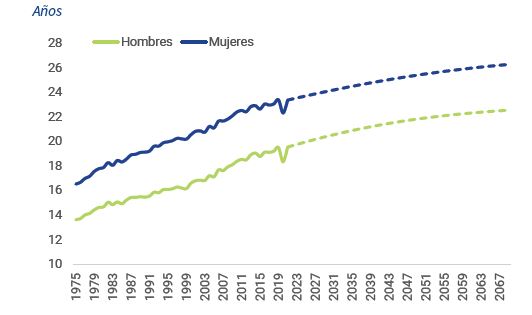

Evolución de la esperanza de vida a los 65 años

Fuente: Círculo de Empresarios con datos de INE, 2021

Evolución de la deuda de la Seguridad Social

Fuente: Círculo de Empresarios a partir del Banco de España, 2021.

Sobre la base de mantener un sistema al ciudadano de pensión equivalente al actual, que puede alcanzar hasta 2,5 veces las cotizaciones realizadas, se proponen varias medidas.

La medida propuesta de más impacto es el establecimiento de este rango de edad de jubilación de entre los 68 y 72 años. Sería a libre elección del ciudadano permitiendo una planificación más transparente del momento y la cuantía, pero con unas premisas importantes de desincentivos hasta los 70 años, e incentivos a partir de esa edad.

Así, el modelo permitiría jubilaciones a los 68 años con una disminución del 15% de la cuantía de pensión. Y para promover una vida laboral más prolongada, los que se jubilen de 70 a 72 años tendrían como compensación un incremento lineal de hasta el 20%. «Es un incentivo muy fuerte para que un ciudadano retrase la edad de jubilación», defendió Manuel Pérez-Sala.

La propuesta de la institución que preside, contempla en su debate una circunstancia donde otras se han quedado atascadas: no todos los trabajos conllevan el mismo desgaste físico. El Estado se haría cargo de las pensiones de colectivos como agricultores o pescadores, para los que el retraso de la edad de jubilación no es aconsejable por desempeñar un trabajo más exigente para la salud.

A ejemplo del que ya funciona en Suecia para buscar un equilibrio entre las aportaciones al sistema y las pensiones devengadas. El sistema de cuentas nocionales individuales se realiza en el momento de la jubilación, y contempla el conjunto de aportaciones realizadas por el trabajador en toda su trayectoria laboral dividido por la esperanza de vida.

Se trata de un modelo que aporta mayor sostenibilidad temporal al sistema, “a través del ajuste que introduce la metodología para el cálculo de las prestaciones por jubilación”. Desde el punto de vista del ciudadano aporta una mayor transparencia, por ejemplo para evaluar cuánto más cobrará de jubilación por cada año que retrase su decisión.

Otra de las medidas propuestas por el Círculo de Empresarios es el fomento del ahorro privado para reducir la presión sobre los sistemas públicos de pensiones. Incentivar la contratación de planes privados a través de beneficios fiscales es aquí la medida más básica y extendida, pero también se analizan iniciativas más novedosas como la hipoteca inversa o la venta de la nuda propiedad a cambio de una renta vitalicia.

Se trata de incentivar una práctica con un peso muy inferior en España al de otros países del entorno. Mientras en el conjunto de la Eurozona, los instrumentos específicos para el ahorro en jubilación representan el 34% del conjunto de los activos de las familias, en España suponen el 16%.

Pero la mirada se fija especialmente en experiencias como los llamados planes de pensiones automáticos, a los que las empresas deben inscribirse. Países como Italia, Reino Unido o Estados Unidos ya trabajan en esta línea.

Otro modelo es el conocido como ‘mochila austriaca’. Este fondo de capitalización individual se nutre con la parte que el trabajador destina de su cotización para mejorar su pensión o disponer de él en situaciones como las de despido o formación.