El sector empresarial que no avanza conforme a las necesidades de sus usuarios está condenado a la irrelevancia. En un momento de profundos cambios socioeconómicos del colectivo sénior, Fundación Mutualidad ha puesto a trabajar toda su capacidad de escucha para conciliar las expectativas y demandas de los asegurados con la oferta y servicios ofrecidos.

El estudio ha implicado un laborioso trabajo de campo en colaboración con la asociación del sector asegurador ICEA, que ha cristalizado en el informe Gap de protección entre la oferta y demanda aseguradora para el colectivo sénior. En su capítulo cuarto, este estudio analiza la oferta aseguradora que en la actualidad se dirige a las personas de más de 55 años, para “mostrar cuáles considera el sector que son las prioridades del colectivo sénior, cuál es la oferta aseguradora actual y cómo pretenden modificarla para adaptarla a las necesidades”.

Para recabar la información, se realizó una encuesta (junio-julio de 2023) a 47 entidades. La muestra, representa aproximadamente el 70% del sector asegurador español por volumen de primas.

En el primer tramo de la encuesta, se constata la importancia que para el sector asegurador tiene el colectivo sénior. Como primera conclusión destaca que en los ramos de vida ahorro, planes de pensiones, decesos y multirriesgo del hogar, la presencia de las personas mayores acapara más del 50% de la cartera.

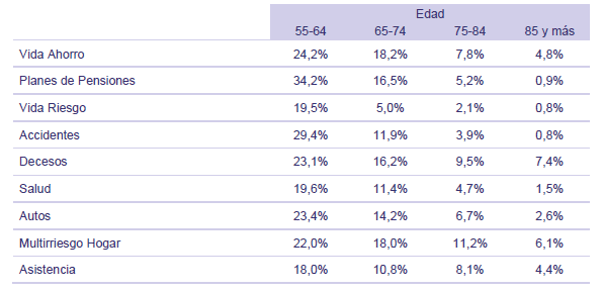

En el análisis por tramos de edad, se puede comprobar que el sénior entre 55 y 74 años es el más activo en la contratación de seguros.

Porcentaje de clientes senior por tramos de edad

En cuanto a las motivaciones para la contratación de estas pólizas, se puede establecer claras diferencias en función de la edad del asegurado:

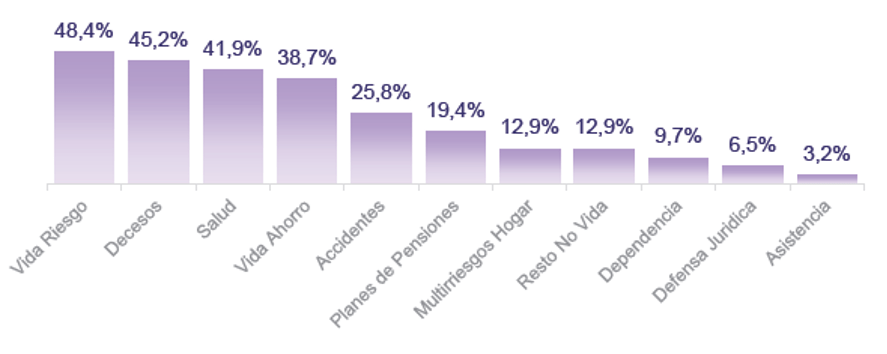

Dos de cada tres empresas consultadas aseguran contar con productos específicos para personas de 55+ años, si bien esa adaptación es muy diferente por ramos: vida riesgo, decesos, salud, vida ahorro y accidentes, son los únicos que superan el 25% de la muestra.

Ramos en los que se ofertan seguros séniors específicos

¿Se ofrece algún trato diferencial a la persona mayor?, ¿se toma alguna medida adicional para garantizar una buena atención?, ¿se establece algún tipo de límite de edad a la hora de la contratación del servicio?… Estas son algunas de las cuestiones a las que las empresas tuvieron que responder, para conocer sobre qué cauces se relaciona el sector asegurador con sus clientes más veteranos.

El 89,1% de los consultados imponen límites de edad a la hora de contratar sus productos:

En este punto, el informe se pregunta, ¿para qué tramo de edad se considera que la utilización de los canales digitales son una barrera? Y la respuesta es a partir de los 75 años, cuando más del 90% coincide en calificar los canales digitales como barrera. En el tramo de 65 a 74 años, el 39,1% también piensa que es un problema para la contratación, mientras en el tramo de 55 a 64 años, tan solo el 6,5% lo considera como tal.

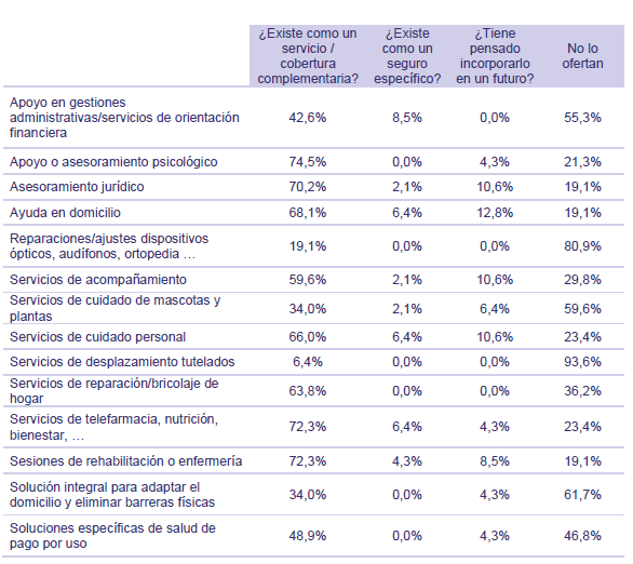

De la encuesta se desprende una tendencia a la ampliación de coberturas para satisfacer las especificidades de un colectivo heterogéneo.

Servicios ofertados por las entidades aseguradoras

Otra de las tendencias es la ampliación del rango donde son ofrecidas estas coberturas, así el 86,4% lo hace en el hogar, 77,3% lo hace de un modo remoto / a distancia, el 20% en una residencia, y el 11,4% en una vivienda tutelada.

El área residencial se identifica como una gran nicho de crecimiento. Los datos lo confirman:

La falta de recursos económicos es el principal impedimento para que el colectivo de personas de más 55+ años contrate un seguro de salud. Otras razones como la negación por sobrepasar el límite de edad o la presencia de enfermedades o discapacidades preexistentes, son ajenas a su propia voluntad. En este contexto se puede señalar:

Desconfianza y desconocimiento de este tipo de seguro son las dos principales razones por las que el sénior no firma una póliza de vida ahorro. Para tratar de incentivar su contratación, las aseguradoras trabajan en:

Falta de recursos económicos y negación del aseguramiento son, respectivamente, para el grupo de 55 a 64 años y el de 65+ años, las razones para no contratar un seguro de vida riesgo. Una situación que el sector quiere revertir con medidas como:

Desconfianza en el seguro, para el tramo de 55 a 74 años, y falta de recursos económicos, para el resto de edades del colectivo sénior, son en el ramo de hogar los principales impedimentos para la contratación. Una vez más, el estudio analiza las medidas que el sector implementa para mejorar el ratio de seniors en su contratación.