Entrevista a Pedro Serrano, coautor de Cómo complementar la pensión utilizando la vivienda en propiedad

Para muchos, la jubilación va acompañada de la caída de ingresos con una pensión pública insuficiente cuya sostenibilidad está en cuestión. ¿Qué hacer? Pedro Serrano, profesor de Economía Financiera y Contabilidad en la Universidad Carlos III de Madrid, propone en el libro Cómo complementar la pensión utilizando la vivienda en propiedad la alternativa de transformar la vivienda en propiedad en liquidez.

– ¿Cuál es tu análisis sobre el actual debate respecto a la sostenibilidad del sistema de pensiones?

El sistema de pensiones público español descansa bajo tres principios: sostenibilidad (que los ingresos sean capaces de cubrir los gastos); equidad (que se perciba en relación a lo aportado); e igualdad (que no exista una disparidad muy significativa entre las prestaciones del sistema). Estos tres principios actúan como una manta corta: mejorar la sostenibilidad debilita la equidad y la igualdad. Favorecer la equidad va en detrimento de la sostenibilidad y la igualdad. Mejorar la igualdad perjudica la equidad y la sostenibilidad del sistema.

Las reformas actuales están orientadas a mejorar la sostenibilidad del sistema en el medio plazo. Según las previsiones independientes de diferentes instituciones, organismos e investigadores, se prevé un shock de nuevos pensionistas provenientes de la generación del baby-boom (1957-1977, aproximadamente). Por ello, es muy probable que el legislador trate de asegurar la sostenibilidad del sistema a costa de la equidad, e intentando mejorar la igualdad.

Y todo esto en un contexto en que la pensión pública ya es insuficiente para una parte no despreciable de la población. Según datos de la Encuesta de Condiciones de Vida elaborada por el INE, un 7,8% de la población adulta que vive sola con más de 65 años declara llegar a fin de mes “con mucha dificultad” en el año 2020. Asimismo, un 10,9% asegura llegar a fin de mes “con dificultad”, y un 21% con “cierta dificultad”. No obstante, en mi opinión, los riesgos a corto plazo -inflación- y a largo plazo –aumento de la longevidad– deteriorarán las cifras anteriores, desafortunadamente.

¿Dónde se debería situar entonces el foco?

Hay que situarlo no solo en que el sistema sea sostenible sino que, además, las pensiones sean suficientes para ofrecer calidad de vida. Por lo tanto, habría que preguntarse cuál es el nivel de suficiencia de las pensiones y trabajar para que el sistema sea sostenible. La gente está pidiendo al sistema que satisfaga un nivel mayor de confort y muy probablemente el sistema no lo haga. A partir de ahí, hay que recurrir a otro tipo de fuentes de financiación en la tercera edad.

-¿Significa eso que la tranquilidad de los futuros pensionistas pasa necesariamente por la complementariedad de las pensiones?

No tengo duda. Lo dicta la intuición, pero también la teoría económica. La mejor forma de abordar la financiación durante la jubilación es contar con fuentes de ingresos diversificadas: la pensión pública (pilar I), los planes de empleo (pilar II) y el ahorro individual (pilar III). Dentro del ahorro individual, las propiedades inmobiliarias o los planes de pensiones individuales, por poner algún ejemplo, son ingredientes fundamentales para complementar la pensión futura.

– En ese sentido, ¿qué convierte a la vivienda en propiedad en una opción de inversión aconsejable?

La compra de un inmueble puede ser una inversión aconsejable para un individuo o familia que en el medio plazo tenga querencia por fijar su residencia en una localidad, por varias razones: es un activo que protege frente a las subidas de precios -si el nivel de vida sube, el valor de su vivienda también se aprecia-; evita pagar rentas de alquiler de por vida, consolidando un ahorro que puede ser útil en la tercera edad. Por no hablar de la satisfacción de residir en un espacio que nos pertenece.

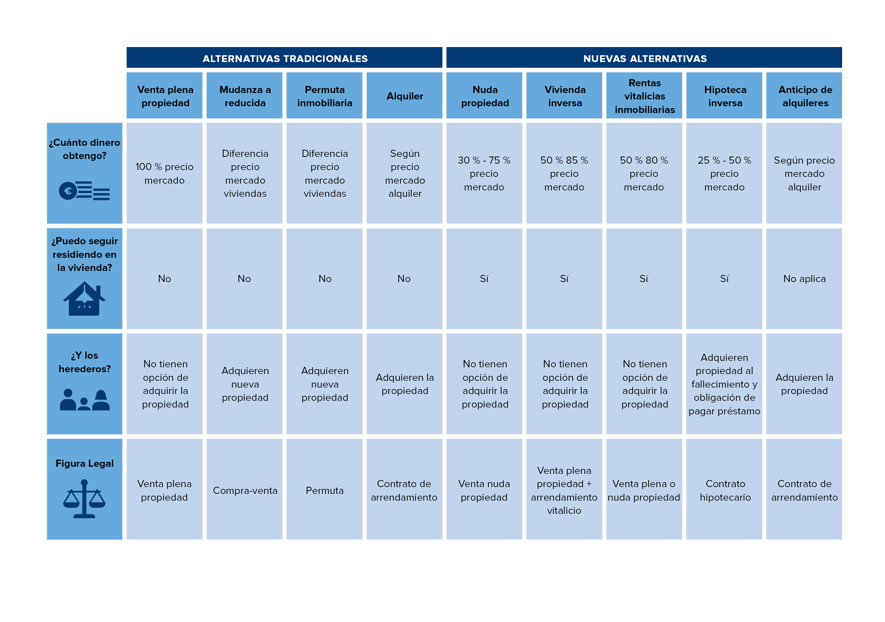

– ¿Qué alternativas existen para transformar la vivienda en propiedad en liquidez durante la jubilación?

A este respecto, hay dos grupos de personas: las que deciden transferir la propiedad de su vivienda en vida, manteniendo el derecho a vivir en ella, a través de la nuda propiedad, la vivienda inversa y las rentas inmobiliarias vitalicias. En este bloque, las personas consiguen financiación y siguen residiendo en sus casas con la particularidad de que, cuando fallezcan, la vivienda ya no es suya. Es una especie de venta diferida de la casa. Y luego están aquellas que dicen: “No, yo quiero vivir en mi casa y, además, mantener la propiedad de la misma”. Para estos, la elección adecuada es la hipoteca inversa y el anticipo de alquileres (ver cuadro).

– ¿Cuál es el grado de conocimiento de estos productos en la sociedad?

Mucha gente aún los desconoce y a veces acuden a ellos de oídas, lo que significa que no siempre eligen la opción más adecuada. Por ejemplo, la nuda propiedad tiene sentido para alguien que no quiere transferir la propiedad de la vivienda a sus hijos, una persona que no tiene hijos, ni herederos, o sus hijos están colocados. Hay que ver cada caso de forma personalizada.

– ¿Qué variables influyen a la hora de elegir la opción más adecuada?

La fundamental es el deseo de permanecer en el hogar. Otras variables son la existencia de descendientes –de cara a determinar si se quiere transferir a ellos la propiedad o no– y saber si la persona desea percibir las rentas mediante un pago único, una renta vitalicia, o una combinación de ambas.

– Obtener liquidez tras la jubilación supone iniciar un proceso de desinversión de bienes que choca con la cultura de herencia asentada en España. ¿Cómo resolver esa paradoja?

Los pocos estudios que he encontrado señalan que los individuos desinvertirmos muy mal. Dicho de otro modo, los individuos fallecen sin disponer eficientemente de los recursos acumulados. En muchos casos, se ha comprobado que hay individuos que incluso aumentan su patrimonio a unas edades avanzadas.

Todo lo anterior es una ineficiencia económica: no disfrutar plenamente de los ahorros cuando se llega el tiempo de hacerlo y por circunstancias puramente de comportamiento es una cuestión que debemos abordar sin falta. Primero, y desde un punto de vista del individuo, porque tendríamos sujeta a una parte significativa de la población que estaría viviendo por debajo de sus posibilidades, sin necesidad de ello. Segundo, y desde una perspectiva agregada, porque estaríamos dejando una cantidad de riqueza inmovilizada que no genera actividad al sistema.

– Como profesor de economía financiera, ¿qué otras herramientas recomiendas a los pensionistas actuales y de futuro para complementar o mejorar sus pensiones?

Mi recomendación es el ahorro y la inversión, en sus múltiples formas: en capital humano, a través de formación y autocuidado, para mejorar en el corto y medio plazo las rentas del trabajo y el bienestar personal, y aumentar la calidad de vida en el largo plazo; en activos líquidos, como fondos de inversión muy diversificados y de bajo coste, para obtener en el largo plazo unas compensaciones por riesgo elevadas; en activos ilíquidos, como inversiones particulares o la vivienda en propiedad, para protegerse de la inflación, evitar fugas de rentas por alquiler y consolidar un ahorro.

El tema es qué proporción de la riqueza dedicarle a cada uno de esos aspectos. Ahí les recomiendo que busquen un buen asesoramiento financiero independiente.