La educación financiera, asignatura pendiente

En España solo una de cada cuatro españoles (24%) asegura sentirse seguro a la hora de manejar sus finanzas, recoge el Informe Europeo de Pagos de Consumidores, elaborado por Intrum. A esto hay que sumar, según este estudio, “que el 43% de los españoles ha visto reducido sus ingresos como consecuencia de la COVID, y uno de cada cuatro ha tenido que pedir dinero prestado o alcanzar el límite de su tarjeta para pagar facturas a tiempo”.

Solo uno de cada cuatro españoles (24%) asegura sentirse seguro a la hora de manejar sus finanzas. Este porcentaje es aún menor en las personas mayores de 65 años. Conclusión: a menor educación financiera, más peligro de vulnerabilidad en caso de emergencia económica.

Brecha digital y baja resiliencia financiera

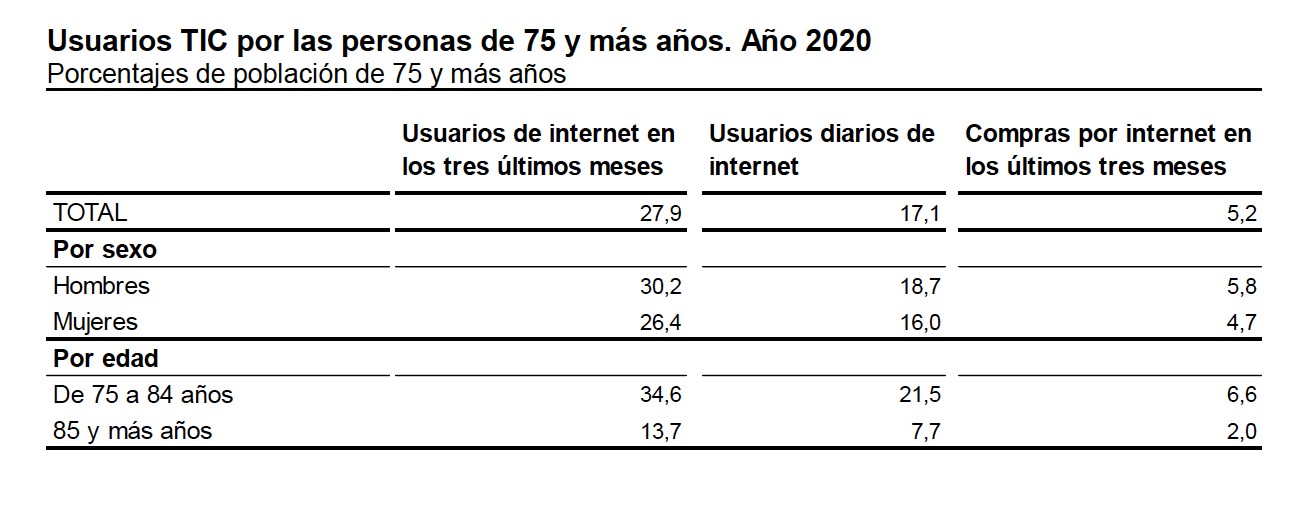

Según la Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares (2020), del INE, un 27,9% de las personas mayores de 74 años utilizó internet en los tres últimos tres meses del año pasado (frente al 23,4% de 2019), un 17,1% hace un uso diario de internet (el 11,9% en 2019) y un 5,2% ha comprado online en el último trimestre del año (el 3,6% en 2019).

El reducido uso que hace las personas mayores de 75 años de internet les aleja de los servicios financieros online.

Las pensiones: una de cal y otra de arena

La media mensual de las pensiones de jubilación, viudedad e incapacidad ha ido creciendo de forma sostenible en los últimos años hasta alcanzar la cuantía actual de 1.170 euros (jubilación), 729,62 euros (viudedad) y 985 euros (incapacidad). Aunque durante estos años los jubilados han mantenido su poder adquisitivo, vía regularizaciones –e incluso mejorado la cuantía de sus pensiones respecto a un IPC negativo–, las pensiones de viudedad y de incapacidad se sitúan por debajo o cerca del umbral de pobreza fijado en 900 euros. La emergencia económica derivada de la COVID ha acentuado aún más esa precariedad en las pensiones más bajas.

Las pensiones de viudedad y de incapacidad se sitúa por debajo o cerca del umbral de pobreza fijado en 900 euros, lo que convierte a este grupo de jubilados en altamente vulnerable.

Durante 2020, el poder adquisitivo de las pensiones creció un 0,5% y se revalorizaron un 1,4%, derivados de la diferencia de la estimación del IPC a inicio de año de un 0,9% frente al -0,5% con que finalizó.

Pensión mensual media por clase de pensión (en euros). % Variación anual

| Periodo | Jubilación | Viudedad | Incapacidad permanente |

| 2016 | 1.050,82 (2,07%) | 640,89 (1,29%) | 931,65 (0,70%) |

| 2017 | 1.071,01 (1,92%) | 649,19 (1,29%) | 937,14 (0,59%) |

| 2018 | 1.107,49 (3,41%) | 680,96 (4,89%) | 953,92 (1,79%) |

| 2019 | 1.143,55 (3,26%) | 714,98 (5%) | 978,40 (2,57%) |

| 2020 | 1.170,26 (2,34%) | 729,62 (2,05%) | 985,16 (0,69%) |

Fuente: Seguridad Social

Ahorro e inversión, un escudo anticrisis

Sumar un plan de ahorro de pensiones o cualquier otro producto de ahorro e inversión a la pensión de jubilación es un factor de resiliencia: protege frente a emergencias económicas como la del COVID. La mala noticia es que en España pocos lo hacen: solo un 11% de las personas mayores de 65 años tiene un plan de pensiones, según la Encuesta de Competencias Financieras 2016 (última disponible), elaborada por el Banco de España y la CNMV. La buena es el porcentaje de personas mayores que posee fondos de inversión (13%) y acciones (19%) es superior al conjunto de la población española (8% y 13%, respectivamente).

Solo un 11% de las personas mayores de 65 años tenía en 2016 un plan de pensiones, una manera de reducir la vulnerabilidad frente a imprevistos económicos como la COVID, si bien es cierto que en los últimos años los diferentes cambios normativos en materia fiscal también han desincentivado su contratación.

Vivienda en propiedad y sin cargas hipotecarias: sí, pero…

El 89,2% de la población de más de 65 años tiene su vivienda en propiedad, según la Encuesta de Condiciones de Vida que elabora el INE. Sobre el papel, contar una vivienda en propiedad y libre de hipotecas son factores de resiliencia que se dan especialmente en las personas mayores. Pero aquí también hay un ‘pero’ que ha resaltado la pandemia de la COVID. “Tener activos inmobiliarios no es signo de riqueza: un 60% de los hogares con activos inmobiliarios están en situación de vulnerabilidad porque en gran parte lo que se ha hecho en España es invertir mucho en ladrillo y no se ha dedicado parte del ahorro a inversiones financieras, que son las que te dan liquidez para poder afrontar gastos imprevistos”, según Laura Núñez, directora del Observatorio de Ahorro Familiar de Fundación Mutualidad de la Abogacía.

Tener activos inmobiliarios no es signo de riqueza: un 60% de los hogares con activos inmobiliarios están en situación de vulnerabilidad.

Vulnerabilidad en el consumo: ¿En qué gastan nuestros mayores sus pensiones?

El 20% de los hogares con menor gasto en consumo –entre los que se incluyen aquellos cuya principal fuente de ingresos son las pensiones– dedica más del 60% de su presupuesto a gastos relacionados con vivienda, agua, electricidad, gas, alimentos y bebidas, según la Encuesta de Presupuestos Familiares (EPF) 2019, elaborada por el INE. Estas prioridades esenciales de consumo y una fuente de ingresos única, la pensión, deja poco margen para el ahorro o para enfrentarse a una emergencia económica de la duración de la COVID.

Las personas mayores de 65 años con pensiones bajas priorizan su consumo a los gastos más esenciales.

Vulnerabilidad y educación

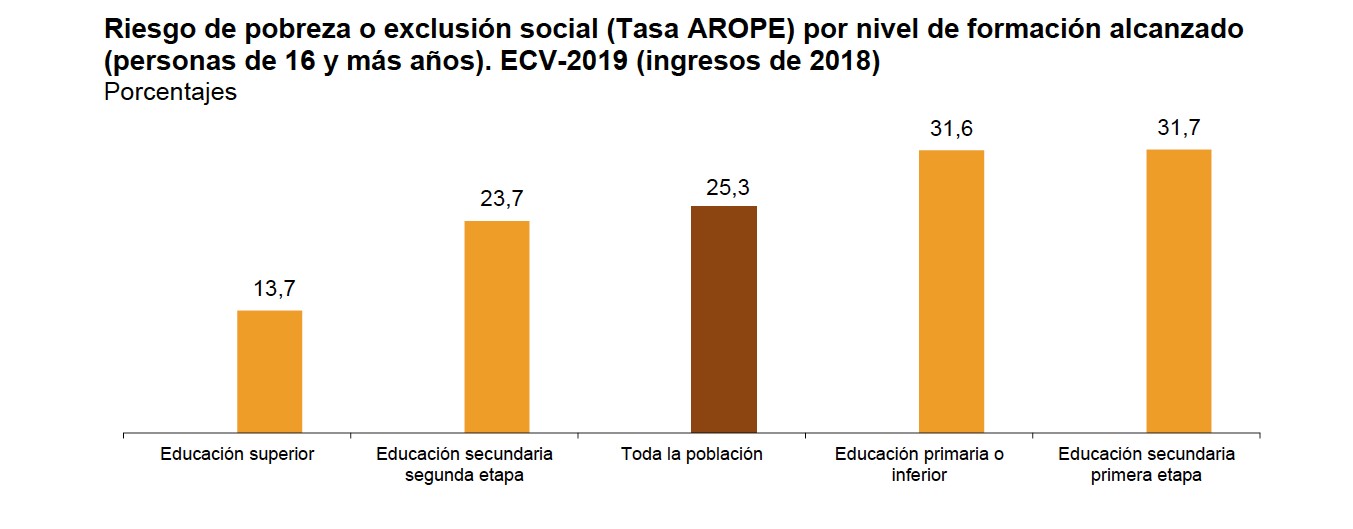

El nivel de formación también permite medir el riesgo de pobreza o exclusión social. Según los datos que ofrece la Encuesta de Condiciones de Vida, del INE, el 31% las personas de 16 y más años con un nivel educativo equivalente a educación secundaria está en riesgo de pobreza o exclusión social. Si extrapolamos este indicador a las personas mayores de 65 años, con un 59% sin estudios o estudios primarios y una bolsa de analfabetos del 5,8%, el impacto es aún mayor. La tenencia de productos de ahorro también está relacionada con el nivel de educación: a más nivel educativo, más conocimiento financiero.

El 31% las personas de 16 y más años con un nivel educativo equivalente a educación secundaria están en riesgo de pobreza o exclusión social.

Apoyo familiar, cuando la suma es lo que importa

La resiliencia de los hogares españoles se sustenta en el apoyo familiar, una conducta que también las personas de edad más avanzada comparten. Según la Encuesta de Condiciones de Vida, elaborada por el INE, casi 9 de cada 10 personas de más de 65 años (88,2%) contemplan la posibilidad de pedir ayuda material a su entorno más cercano (familia, amigos o conocidos). Es un apoyo familiar bidireccional, hasta el punto de que las pensiones de los padres y abuelos han sido un apoyo financiero para los hijos afectados por el desempleo o los ERTE. Este colchón económico familiar se ha observado tanto en la pandemia de la COVID como en la crisis financiera e inmobiliaria de 2008.

Casi 9 de cada 10 personas de más de 65 años contemplan la posibilidad de pedir ayuda material a su entorno más cercano.

Retrato robot de los más vulnerables

El perfil del hogar muy vulnerable –sin capacidad financiera para cubrir sus gastos durante un mes si le falta su principal fuente de ingresos– estaría formado por una persona con estudios de Primaria, desempleada o jubilada, sin pareja o que no vive con otros adultos, con rentas inferiores a 14.500 euros, que no posee su vivienda principal y que, principalmente, reside –por este orden– en Andalucía, Canarias, Región de Murcia, Comunidad Valenciana e Islas Baleares, según los datos que recoge la Encuesta de Competencias Financieras (ECF).

Jubilado, con estudios primarios, que vive solo y con unas rentas inferiores a 14.500 euros. Este es el perfil de las personas mayores más vulnerables.